گزارش پرداخت های جهانی در سال ۲۰۱۹

صنعت پرداخت هر روز در حال ارائه ی روش های نوین و پویا و رهایی از روند ها و سنت های قدیمی است. سرویس های پرداخت دائما در حال بازنگری استراتژی ها و روش های کنونی و بهبودشان هستند تا بتوانند پاسخگوی تمام نیازهای کاربران باشند و روند پرداخت را کاربردی تر و آسان تر کنند.

از جمله ی این توسعه ها می توان به پرداخت های غیر حضوری، اپلیکیشن های تلفن همراه و روند های نوین بانکداری اشاره کرد.

در این مطلب از وبلاگ آیدی پی می خواهیم به بررسی یک سری از آمارهای صنعت پرداخت بپردازیم.

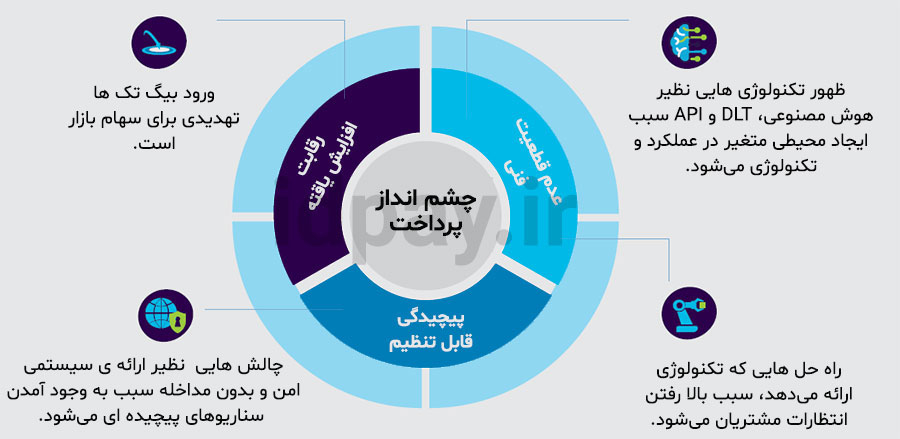

۱: افزایش پیچیدگی چشم انداز صنعت پرداخت

- بیگ تک ها دارند جای پای خود را در این صنعت محکم تر می کنند. توانایی این شرکت ها در ارائه ی پیشنهاداتی با سودهای بالا برای کاربران سبب ایجاد چالش هایی برای موسسات مالی سنتی می شود.

- انتظارات مشتریان که ناشی از تغییرات تکنولوژی هستند، سبب ایجاد چالش هایی برای بنیان کنونی بانک ها می شوند.

- تکنولوژی های نوظهور چالش هایی را برای بانک ها ایجاد می کنند.

DLT چیست؟ دفتر کل توزیع شده (DLT) مفهوم جدیدی بود که با حضور بیت کوین و فناوری بلاکچین مطرح شد. دفتر کل توزیع شده یک نوع پایگاه اطلاعاتی است که بین مشترکین به اشتراک گذاشته می شود و در چندین مکان یا در چندین شرکت وجود دارد. پس افرادی که دارای دسترسی در این پایگاه اطلاعاتی هستند می توانند هر لحظه دفترکل توزیع شده را مشاهده کنند. دفتر کل توزیع شده یک سیستم غیر متمرکز است و وظیفه دارد که نیاز یک مرجع مرکزی یا واسطه را برای پردازش، اعتبارسنجی یا تأیید اعتبار معاملات، برطرف کند.

۲: موارد استفاده از پرداخت های جزئي جدید

با پرطرفدارتر شدن تکنولوژی های تلفن همراه و تجارت، موارد جدیدی از استفاده از پرداخت های جزئی به وجود می آیند. در حال حاضر تکنولوژی در این عرصه پیشران است اما همه روز ایده های جدیدی به منظور بازده بهتر ایجاد و امتحان می شوند.

۳: مواردی که در شرکت های بزرگ باید بازنگری و تقویت شوند

API چیست؟ API یا رابط برنامه نویسی برنامه کاربردی مجموعه ای از توابع است که به برنامه ها امکان دسترسی به داده ها و تعامل با اجزای نرم افزار خارجی، سیستم عامل ها یا سرویس های خرد را می دهد. API پاسخ کاربر را به یک سیستم ارائه می دهد و پاسخ سیستم را به کاربر ارسال می کند. شما “افزودن به سبد خرید” را کلیک میکنید و API به سایت می گوید که شما محصولی را به سبد خرید خود اضافه کرده اید. وبسایت محصول را در سبد خرید شما قرار می دهد و سبد خرید شما به روز می شود.

۴: درصد تهدید هر مدل از بیزنس فین تک

فین تک ها در اصل برای بانک ها یک فرصتند، نه تهدید. چرا که هسته ی اصلی فین تک ها بانک ها و موسسات مالی هستند. حتی فین تک های موفق در نهایت می توانند با بانک ها ادغام شوند.

از طرف دیگر، با مشتری مدار شدن صنعت بانکداری، مرزهای این صنعت بسیار گسترش یافته و مرز برخی صنایع با صنعت بانکداری رو به کمرنگ شدن می رود که در نتیجه آن بیگ تک ها به وجود می آیند. بیگ تک ها، برخلاف فین تک ها، می توانند تهدید باشند چرا که بودجه هایی عظیم و اعتماد بالای کاربرانشان را در اختیار دارند. همچنین میانگین تعداد کاربران بیگ تک حدود ده ها میلیون است. این شرکت های بزرگ در نهایت می توانند سبب ضرر بانک ها شوند.

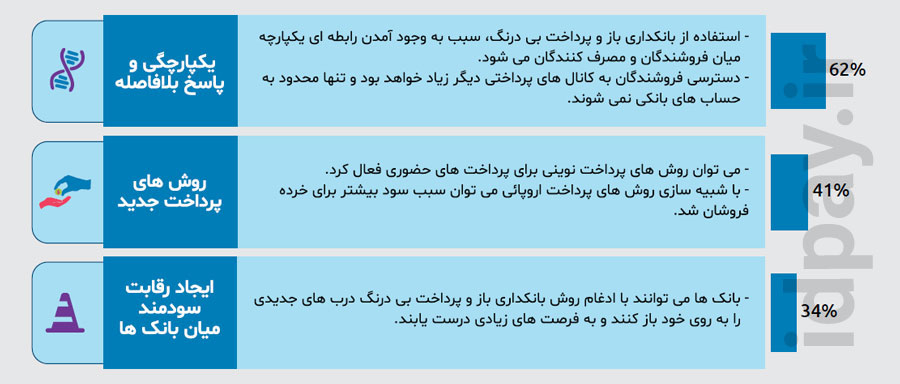

۵: فواید بانکداری باز و پرداخت بی درنگ

بانکداری باز چیست؟ بانکداری آزاد در واقع همان اشتراک گذاری اطلاعات مالی به صورت الکترونیکی و ایمن هست و تنها در صورتی که مشتری اجازه آن را تایید کند، رخ می دهد. رابط های برنامه نویسی API به این رابط اجازه می دهند که مشتریان به اطلاعات مالی خود دسترسی داشته باشند. این نوع بانکداری تجربه ی بهینه تری را برای مشتری به ارمغان می آورد.

۶: موارد استفاده از هوش مصنوعی در صنعت پرداخت

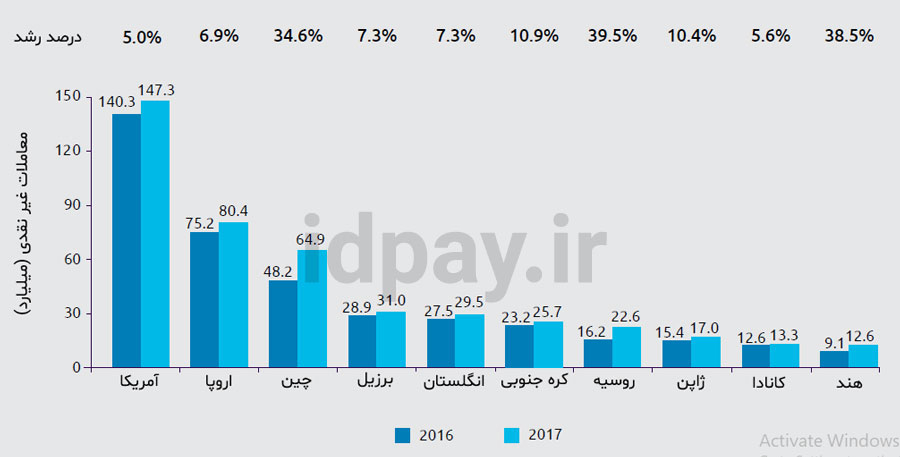

۷: میزان معاملات غیرنقدی در ۱۰ بازار برتر جهان (۲۰۱۷-۲۰۱۶)

- در بسیاری از نواحی اروپا مردم از اپلیکیشنی استفاده می کنند که به جای پرداخت از طریق شماره حساب، به آن ها اجازه می دهد پرداخت ها را با شماره موبایل فرد مورد نظر انجام دهند.

- سیستم های پرداخت کره ی جنوبی علاوه بر پشتیبانی آنلاین قوی، خدمات پرداخت آفلاین زیادی هم دارند.

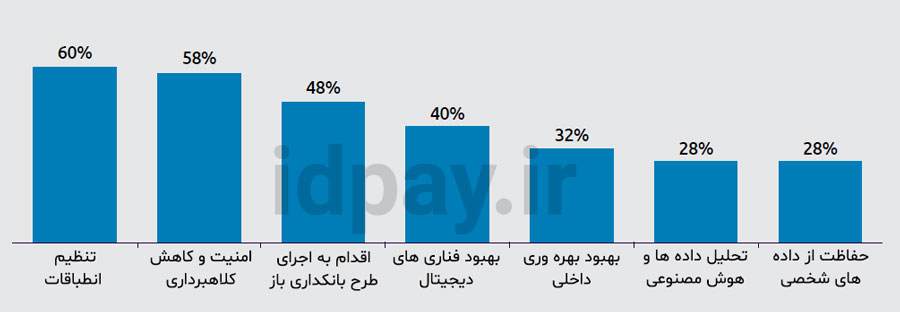

۸: سرمایه گذاری بانک ها در مسیر تحول دیجیتالی

بانک ها در رابطه با داده هایی که به اشتراک می گذارند بسیار محتاطانه عمل می کنند. ایجاد تعادل بین این که چه چیزهایی مجاز است و چه چیزهایی سبب رضایت مشتری می شوند بسیار حیاتی و دشوار می باشد.

در مطالب آیدی پی :

افزودن دیدگاه جدید