آیا بیت کوین/بلاکچین برای انتقالات پولی بینالمللی منطقی هستند؟ (قسمت سوم)

به خاطر داشته باشید که برای همه گفتگوهای آنها درباره شفافیت استارت آپ های انتقال وجه بیت کوین در مورد عملکرد آنها راز باقی خواهد ماند، بنابراین اگر هر کدام از آنها فردا ناپدید شوند شگفتزده نخواهیم شد.

اکتبر ۲۰۱۷: Bitspark مبتنی بر B۲B (سرمایه گذاران: RGAx)

جولای ۲۰۱۶: تعطیل شدن Freemit (سرمایه گذاران: Alchemist Accelerator)

ژانویه ۲۰۱۶: تعطیل شدن Romit (سرمایه گذاران: ۵۰۰ Startups, AltaIR Capital)

نوامبر ۲۰۱۵: BitPesa مبتنی بر B۲B (سرمایه گذاران قبل از محور: DCG، Pantera)

BitPesa که در سال ۲۰۱۳ اجرا شد، در ابتدا بهترین موردکاربرد برای ارسال بیت کوین مصرف کننده به چند کشور در بخش میانی آفریقا بوده است. با این حال، همان طور که BitPesa در تلاش برای به دست آوردن کشش بین کاربران انتقال دهنده وجه دست و پنجه نرم میکرد، کشف کرد که اولین پذیرنده اولیه آن صاحب کسب و کار کوچک است که گاهی اوقات پول می فرستد. BitPesa در مواجهه با این واقعیت و تقلا در بازارهای خارج از انگلستان، تلاشهای بازاریابی خود را به ارسال کنندگان بالقوه از کشورهای دیگر مانند کانادا و آمریکا گسترش داد و شروع به هدف قرار دادن پرداختهای فرامرزی به B۲B کرد. BitPesa نزدیک به ۲ میلیون دلار افزایش داشته است و حجم انتقال آن ۳۰ درصد از ۵۰ هزار دلار در ماه ژانویه ۲۰۱۵ به ۴۰۰ هزار دلار در ماه ژوئیه رسیده است. تا نوامبر ۲۰۱۵، تقریبا همه مشتریان آن از BitPesa برای نیازهای کسب و کار خود استفاده میکردند.

اکتبر ۲۰۱۵: Bitstake -> NairaEx

آگوست ۲۰۱۵: تعطیل شدنBeam (سرمایه گذاران: MTT Group)

جولای ۲۰۱۵: Cryptosigma -> Toast (سرمایه گذاران قبلی: Startupbootcamp)

ژوئن ۲۰۱۵: تعطیل شدن ۳۷Coins (سرمایه گذاران: ۵۰۰ Startups)

آوریل ۲۰۱۵: تعطیل شدن Buttercoin (سرمایه گذاران: Google Ventures, Y Combinator)

سال ۲۰۱۵: تعطیل شدن HelloBit (سرمایه گذاران: ۵۰۰ Startup)

مرتبط بخوانید: آیا بیت کوین/بلاکچین برای انتقالات پولی بینالمللی منطقی هستند؟ (قسمت اول)

مرتبط بخوانید: آیا بیت کوین/بلاکچین برای انتقالات پولی بینالمللی منطقی هستند؟ (قسمت دوم)

Abra (A Better Remittance App) مستحق یک اشاره ویژه در این بخش است.

در دهم سپتامبر ۲۰۱۵، Abra اعلام کرد که ۱۲ میلیون دلار برای سرمایهگذاری جمعآوری کرده است، این یک لحظه اولیه برای سیر تکاملی بیت کوین برای ارسال وجه بود. برای اولین بار تاکنون، یک شروع با بودجه کافی برای به دست آوردن ۱۰۰۰۰۰ + مشتری ارسال وجه وجود داشت. این کار باعث شد که بیت کوین برای ارسال وجه، دیگر یک سوال فرضی نباشد. در نهایت ما توانستیم روند پیشرفت Abra را با خط سیر اولیه ارسالشده به استارت آپ های انتقال وجه مقایسه کنیم.

TransferWise: در ۲.۵ سال اول خود ۷ میلیون دلار افزایش یافت و به ۳۵ میلیون دلار در حجم انتقال ماهانه رسید.

WorldRemit: در ۴ سال اول، ۷ میلیون دلار افزایش یافت و به ۵۰ میلیون دلار در حجم انتقال ماهانه رسید.

Remitly: در سه سال اول، ۱۱ میلیون دلار افزایش یافت و به ۲ میلیون دلار در حجم انتقال ماهانه رسید.

تا آگوست ۲۰۱۷، Abra فقط ۷۳ کاربر در روز داشت.

چشمانداز Abra واقعا پیشگامانه بود. فعال کردن مصرف کنندگان برای عمل به عنوان دستگاههای خود پرداز در نهایت میتواند به عنوان جایگزینی برای حواله و کاتالیزور برای سرعت بخشیدن به تغییر کند از روش آفلاین به آنلاین ارسال پول باشد. Abra به دنبال تغییر رفتار کاربران نهایی نبود. به این امید بود که یک روش انتقال به صورت نقدی برای ۹۰ درصد از تراکنش های انتقال وجه بود. این حقیقت که بیت کوین به گونهای درگیر است، هم چنین به طور هدفمند از مصرف کنندگان پنهان شده بود.

Abra در فوریه ۲۰۱۵ با یک فرضیه شگفتانگیز آغاز شد، اما یک گام خندهدار، عجیب و غریب بود. در این نقطه، تصور یک تقلید بهتر بر روی قطع ارتباط بین طرفداران سرسخت بیت کوین و واقعیت انتقال پول نسبت به این ارائه و پیگیری واکنش دشوار بود.

این گام در سال ۲۰۱۵ جایزه " LAUNCH Festival " را کسب کرد. علاوه بر این، برنامه Abra به عنوان “uber for remittances” و “Western Union killer” مورد ستایش قرار گرفت. سخنرانی Abra با این سوال آغاز میشود: "من میخواهم با شما در مورد مهاجران مکزیکی به نام بیل صحبت کنم و داستانی از رنج انسان در مکزیک که مجبور به" رانندگی ۲.۵ ساعت " تا رسیدن به نزدیکترین آژانس پول نقد ترسیم کنم. Abra یک راهحل برای کسانی داشت که به شدت دچار مشکل شده بودند.

با در نظر گرفتن حضور عوامل نقدینگی، تصور محلی که خیلی دور است سخت نیست. روستاهای کوچک متعددی وجود دارند که ۵۰ تا ۱۰۰ نفر از آنها در چنین مکانهای با دسترسی دشوار هستند. برای هرکسی که به چنین روستاهایی می پردازد، تعداد کمی از شکاف ها در ارائه Abra آشکار می شود. الف) اتصال داده های تلفن همراه، که حتی در اطراف NYC می تواند مشکل داشته باشد، وقتی این روستاها از شهرهای بزرگتر و زیرساخت ها فاصله داشته باشند معمولاً به داده تلفن همراه دسترسی نخواهند داشت. همچنین هیچ مورد اقتصادی برای استقرار چنین قابلیت هایی وجود ندارد ب) اعتماد به فنآوری، به خصوص وقتی که به پول مربوط میشود. ج) در حالی که معمولاً زندگی در این جوامع بسیار ایمن است، پوشش کلی حمایت توسط دولت کاملاً محدود است.

ممکن است قطعا یک بخش وجود داشته باشد که بتواند جزء پذیرندگان اولیه باشد: مجرمان. در نهایت یک اپلیکیشن برای آنها وجود دارد که به آنها اجازه میدهد تا به سرعت فردی را با پول در نزدیکی شناسایی کنند و در نتیجه به طور قابلتوجهی اثربخشی هدف قرار دادن قربانی را بهبود میبخشند.

گذشته از شوخی، حتی اگر نگرانی در مورد حس مشترک را متوقف کنیم و فقط با این داستان پیش برویم، برای یک سرمایهگذاری چگونه به نظر میرسد؟ صرف هزینه های محلی سازی، داده های بی سیم، خدمات به مشتری، و غیره، همه به منظور خدمت به معدود افراد در مناطق دور افتاده قابل درک خواهد بود اگر این هزینه های حاشیه ای برای پیگیری در مناطق کلیدی کلان شهرها باشد. (همان روش که وسترن یونیون میتواند ۳۰ درصد از ۵۵۰،۰۰۰ منطقه خود را بدون هیچ گونه فعالیت انتقال وجه اداره کند) اما نه به عنوان یک سرمایهگذاری هدفمند.

اما سرمایه گذارانی که ۱۲ میلیون دلار به Abra دادهاند تمایلی به هدر دادن پول با هدف قرار دادن روستاهای دورافتاده ندارند. کمک به "فقیر" یک PR خوب است، اما مانند همه شرکتهای نوپا دیگر، Abra نیز به دنبال مصرف کنندگان با تکنولوژی در مناطق شهری مهم در راهروهای اصلی انتقال وجه بود. به سرعت مشخص شد که P2Pنیز فقط یک PRبود.

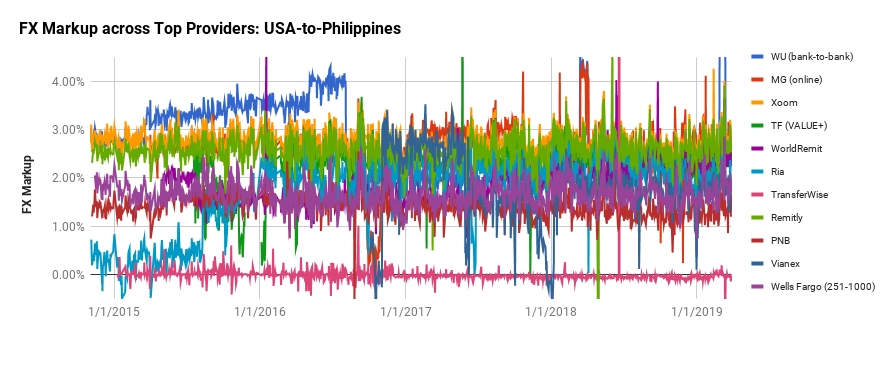

از ابتدا، یک سوال واضح در مورد توانایی Abra برای سود بردن در نظر گرفته شد که تنها ۰.۵ % در هر طرف انتقال با فرض تمام ریسک FX را شارژ کنند. حداقل در حال حاضر، بیت کوین گسترده شده است و پیدا کردن این موضوع بسیار دشوار است، بنابراین بسیار پرهزینه است (کسب و کارهای ماینینگ در کشورهای در حال توسعه در حال حاضر به دنبال همان پوشش هستند.) اگر ما حاشیه ناخالص خود Abra و حاشیه سود هر دو طرف را یک درصد اضافه کنیم، کل حاشیه به حدود ۳ درصد میرسد که در کریدورهای بزرگ مانند آمریکا - فیلیپین است.

"Abra" با تلاش برای امضای هزاران نفر از "human tellers" آغاز به کار کرد. تمرکز اولیه آغاز به کار در کریدور ایالاتمتحده- فیلیپین بود که در حال ترقی در چشم تمام مقامات رسمی و برترین استارت آپ انتقال وجه بود. اما نه ماه پس از سرمایهگذاری، به سمت پیشنهاد بسیار متفاوتی برگشت: کیف پول بیت کوین معمولی که بر روی مصرف کنندگان با حسابهای بانکی لینک شده تمرکز کرده و پول نقد از طریق فروشگاههای راحتی ارائه میدهد.

شانزده ماه پس از این که ۱۲ میلیون دلار به سرمایه گذاری اختصاص یافت،Abra تنها به تبلیغ اولیه خود دست یافت. آن تقریبا به طور انحصاری بر روی یک کیف پول متمرکز بود و آن را به عنوان سلطهگری جهانی برپا کرد.

در پایان، تمرکز اولیه Abra بر انتقال وجه، یک سرمایهگذاری دیگر در همان فضا با عنوان Boom Financial شد؛ که در سال ۲۰۰۸ توسط مدیریت Abra تاسیس شد، Boom به عنوان "اولین سرویس بانکداری تلفن همراه فرامرزی در ایالاتمتحده مطرح شد. در سال ۲۰۰۸ - ۲۰۱۲، بوم ۲۸ میلیون دلار از سرمایهگذاری RRE و دیگران رسید.

مرتبط بخوانید: ترفند هایی برای استارت آپ های فین تک برای رشد و توسعه بیشتر

صرف نظر از همه شکست های استارت آپ های انتقال بیت کوین که در این زمینه به دست آمد، استفاده شد، محور Abra ناامیدکننده ترین بود. بر روی کاغذ، بخش هدف و تجربه کاربر متمایز بودند و وعده ایجاد تغییر واقعی برای بخش بزرگی از کاربران وجه نقد را داده اند. در عوض، Abra یک برنامه کیف پول دیگر برای مصرف کنندگان بهتر با حسابهای بانکی شد. در عرض دو سال، تمرکز Abra از کمک به " Mexican named Bill " برای نقل و انتقالات ارزان قیمت به روشی برای کمک به دارندگان کارت های آمریکایی اکسپرس برای سرمایه گذاری در بیت کوین با هزینه ۴٪ تغییر کرده است:

ما فقط میتوانیم امیدوار باشیم که یک تکنولوژی بلاکچین تکامل یابد، و برخی استارت آپ های دیگر آنچه را که Abra آغاز کرده است را به پایان برسانند. البته، مانع دیگری وجود دارد که چنین راهاندازی نیاز به تایید قانونی مدل کسبوکار آن دارد. Abra میخواست ادعا کند که تنها یک شرکت فنآوری است که انتقالات پولی را انجام نداده است. این به Abra امکان میدهد که از صرف وقت و تلاش برای مطاوعت و مجوز اجتناب کند. در حالی که این یک تغییر خوشایند برای دولتها است تا تفسیر Abra را بپذیرند، اما بعید به نظر میرسد.

Rebit.ph

تاکنون، تنها ۱۰۰ هزار دلار افزایش یافته است. این مقدار کمی است که با توجه به اینکه حدود ۵۰ دلار برای به دست آوردن یک مشتری جدید هزینه دارد. چالش اصلی Rebit این است که مدل آن اساسا متفاوت از یک ارائه کننده انتقال وجه معمولی نیست.

پایگاه مشتری تکراری آن صدها نفر است، اما Rebit همچنین کاربران غیر فعال را جذب میکند که در مجموع ۵۰-۱۰۰ تراکنش روزانه را تولید میکنند. Rebit هزینه های درآمدزایی را در FX-Bitcoin شارژ نمی کند.

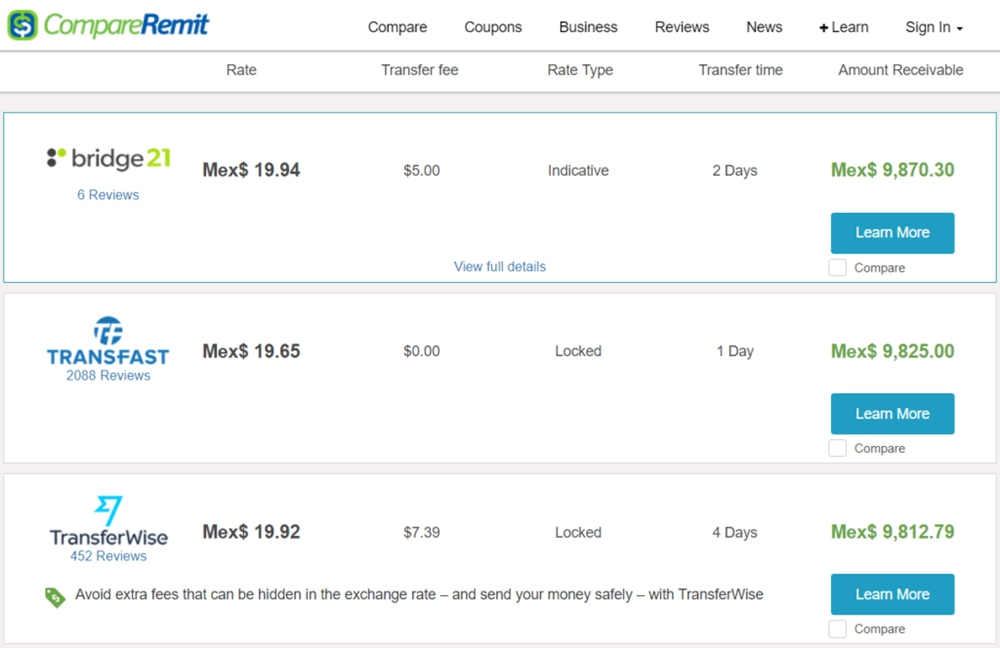

bridge21

این استارت آپ در ژانویه ۲۰۱۷ با هدف قرار دادن بزرگترین کریدور ارسال وجه جهان: ایالاتمتحده -به - مکزیک آغاز به کار کرد.bridge21 در مورد تفاوت در قیمتگذاری بیت کوین بین ایالاتمتحده و مکزیک سرمایهگذاری می کند. در مواقعی که نرخ مبادله بین بانکی کمتر از همه رقبا بود:

سالهای اولیه bridge21 به دلیل مسائل مربوط به ارایه دهنده خدمات بانکی و کاهش نقدینگی جهانی چالش برانگیز بودهاست، بنابراین حجم انتقال به طور قابل توجهی افزایش نیافته است. با این حال، bridge21 تنها استارت آپ بیت کوین / بلاکچین در سطح جهانی است که این سطح از شفافیت را فراهم می کند:

Oct 17 $37K

Nov 17 $17K

Dec 17 $178K

Jan 18 $97K

Feb 18 $31K - شروع مسائل بانکی

Mar 18 $25K

Apr 18 $19K

May 18 $26K

Jun 18 $18K

Jul 18 $36K

Aug 18 $48K

Sept 18 $73K- بانکداری دوباره احیا شد.

Oct 18 $71K

Nov 18 $86K

Dec 18 $101K

Jan 19 $151K

Feb 19 $189K

مطابقت با مقررات KYC - AML یک مساله دیگر برای ارسال وجه بیت کوین است. بانک ها قبلا ارائه دهندگان مبالغ ارسالی معمولی کوچک را حذف کرده اند و حتی نگرانی های جدی در مورد کار با بزرگ ترین ارائه دهندگان وجوه ارسالی دارند. در اینجا یک بانک دار ارشد توضیح میدهد که چرا بانک آنها یک حساب مکاتبات را برای ارائه دهنده های ارسال وجه بیت کوین / بلاکچین باز نمی کند ؟

بانک ما مراقب است که به شدت به مرزهای جدید با توجه به مجازاتهای بالقوه بالایی که دارند و یا حتی در یک جایگاه مجازات توسط قانونگذاران توجه کند. نگرانیها به طور بدیهی مشابه با ارائه دهندگان عادی ارسال وجه هستند: پولشویی، قمار، مواد مخدر، و یا در سایر صنایع ممنوعه. متاسفانه، من یک مسیر رو به جلو در کوتاه مدت نمی بینم: ما قادر به نظارت و کنترل جریان آن ها نخواهیم بود حتی اگر افراد بیشتری را استخدام کنیم یا بیشتر در سیستم ها سرمایهگذاری کنیم."

Faisal Khan کار بزرگی را انجام میدهد که در مورد جنبههای مختلف مشروعیت بیت کوین و پیروی از ارسال پول به صورت بینالمللی در مقاله The Lure of Remittances for Bitcoin Startups بحث می کند. برخی از ارائه دهندگان امیدوارند که اگر آنها در خارج از ایالات متحده مجوز داشته باشند، میتوانند یک وب سایت آنلاین داشته باشند و نقل و انتقالات پولی از آمریکا به کشورشان را ارائه کنند.

به طور کلی، ما درک می کنیم که چرا یک سرویس دهنده انتقال وجه فرا مرزی نیازمند موشکافی بیشتری نسبت به یک شرکت در یک فضای وام دهی مانند Lending Club یا Kabbage است. ریسک بیشتر پولشویی و تامین مالی تروریسم ممکن است از هر گونه مزایای بالقوه مهمتر باشد. در عین حال، ما نگران استفاده از مقدار زیادی از مقررات برای این نوآوری به ظاهر امیدوار کننده هستیم. در حالی که بسیاری در جامعه بیت کوین بر این باورند که تسلط بیت کوین در گوشه و کنار است، ما دیدگاه محتاطانه تری داریم که نقل و انتقالات پولی در آینده یک پدیده بسیار کوچک باقی خواهد ماند. بنابراین هنگامی که ما توجه داریم که چگونه دولت ها یا سازمان های بانکی مقررات و محدودیت های اعمال شده (FinCEN Fines Ripple, WellsFargo shuts down Bitfinex transfers) را از بین میبرند، نگران هستیم که پتانسیل قابل توجه بیت کوین بعدا به دلیل این تلاش ها زود تایید اعتبار پیدا کند. همانند جنایات در فضای غیر – بیت کوینی، هر کسی ممکن است از ایجاد نگرانی استقبال کند، اما به نظر می رسد که در مورد آنچه ممکن است رخ دهد ترس بیشتری وجود دارد تا یک ارزیابی عینی از خطر فعلی بیت کوین.

مرتبط بخوانید: آیا فین تک می تواند به بهبود اقتصاد کمک کند؟!

در عین حال، اکوسیستم بیت کوین باید به شدت تلاش خود برای مبارزه با مجرمان با استفاده از این فنآوری نوین را افزایش دهد. اغلب ما به جای اینکه خاتمه یافتن فعالیتهای مجرمانه را شاهد باشیم، بهانه های ناشناس بودن را می شنویم. موارد شناسایی فرارهای مالیاتی در میان مشتریان آن از طریق Coinbase، Kraken، Bitstamp کدامند؟ در مورد یک سیستم Ponzi جهانی از سوی MMM، شناسایی و بستن حسابهای شرکت کنندگان در این طرح از نظر فنآوری امکان پذیر بود. این کلاهبرداری گسترده به طور نامتناسب مشتریان کم درآمد را در آفریقا و جنوب شرقی آسیا هدف قرار داد. دولت های کشور های آسیب دیده و تحت تاثیر قرار گرفته اقدامات فوری را انجام دادند. برای تمام صحبت ها در مورد مراقبت از فقرا، جامعه بلاکچین / بیت کوین برای متوقف کردن این کلاهبرداری چه کاری انجام داد؟

یک دیدگاه بلند مدت برای ارسال وجه مبتنی بر بیت کوین وجود دارد: زمانی که خود واحد پول در ۱۰ سال آینده ثابت خواهد شد، موج دیگری از شرکتهای نوپا در بازار به عنوان انبار ارزش و سرمایهگذاری وجود خواهد داشت. در حالی که این شرکتهای نوپا به احتمال زیاد خواهند سوخت، آنها این موج را برای تصویب جمعی بیت کوین هموار خواهند کرد. و در این نقطه، ما در نهایت شاهد یک گونه جدید از برنامههای "قاتل" ارسال وجه هستیم که از مزیت های بیت کوین و ارزها استفاده می کنند.

مرتبط بخوانید: ۶ موردی که صاحبان کسب و کار باید از پرداخت آنلاین بدانند!

در کوتاه مدت، یک ارایه دهنده وجه مبتنی بر بیت کوین ممکن است بهتر از شروع در کریدور با حجم کمتر و حاشیه سود بالاتر باشد. خارج از قلمرو قانونی، یک مورد فریبنده برای ارسال وجه مبتنی بر بیت کوین بعنوان جایگزین "حواله" وجود دارد. برای برخی مقاصد برتر جهانی مانند چین، کانالهای ارسالی غیر رسمی ممکن است برابر یا بالاتر از رسمی باشد. چرا انتقال دهندگان به جای "وسترن یونیون" یک مسیر مشکوک را ترجیح می دهند؟ حریم خصوصی و مالیات. براساس مباحثات ما با ساکنان جوامع چینی در اطراف نیویورک، یاد گرفتیم که الف)بسیاری از آن ها بدون پرداخت مالیات کار می کنند ب) آن ها هم به دلایل امنیتی و هم برای حفظ اعتبار و اطلاعات درآمد خود را پنهان نگه می دارد. ج) آن ها متوجه شده اند که یک ریسک واقعی از بانک یا ارائه دهنده خدمات انتقال پول وجود دارد که اطلاعات آن ها را با مقامات و / یا اتحادیههای جرم در آمریکا و چین به اشتراک می گذارد. بدون اظهار نظر در مورد جنبههای قانونی، یک ارایهدهنده انتقال وجه مبتنی بر بیت کوین، بسیار متمرکز روی بی نامی کامل، ممکن است بخش "unbanked" را به بخشی از استفاده از ابزارهای آنلاین بکشاند. سپس، شاید برخی از این کاربران نسبت به آزمایش یک عرضه کننده مجاز تردید کمتری داشته باشند.

همچنین فرصت هایی برای نمایش قدرت بیت کوین در کشورهای جنگ زده مانند سومالی، لیبی، سوریه وجود دارد. بانک ها اجازه ارسال وجه به چنین کشورهایی را نمیدهند، بنابراین یک ارائه کننده بیت کوین رقابت قانونی ندارد.

مطالعه بخش اول مقاله: آیا بیت کوین/بلاکچین برای انتقالات پولی بینالمللی منطقی هستند؟ (قسمت اول)

مطالعه بخش دوم مقاله: آیا بیت کوین/بلاکچین برای انتقالات پولی بینالمللی منطقی هستند؟ (قسمت دوم)

منبع : saveonsend

در مطالب آیدی پی :

آیا بیت کوین/بلاکچین برای انتقالات پولی بینالمللی منطقی هستند؟ (قسمت دوم)

۱ دیدگاه

پای نتورک یه ارز دیجیتال جدید شبیه بیت کویین هست که توسط سه استاد دانشگاه اسنتفور طراحی و راه اندازی شده و چون هنوز در مرحله اول (ایردراپ) قرار داره به طور ۲۴ ساعته رایگان ارز رو بین کاربرا تقسیم میکنه و توی یک سال تونسته ۴ میلیون کاربر پیدا کنه(بیت کویین توی ۳ سال تونست این تعداد مخاطب رو بدست بیاره!)

در پایان سال ۲۰۲۰ یا اوایل سال ۲۰۲۱ در صرافی های بین المللی قیمت گذاری میشه و دیگه رایگان استخراج نمیشه برای همین حدودا یک سال دیگه وقت هست تا ارز رو رایگان بدست بیاریم.

برای استخراج ارز باید برنامه رو با شماره تلفن یا اکانت فیس بوک و کد معرف :

mzma1990

نصب کنید و در ابتدا با این کد یک سکه پای رایگان به شما تعلق میگیره?

بدون مصرف اینترنت و باتری گوشی ارز رو استخراج میکنه(حداقل روزی ۶ سکه pi )

هر ۲۴ ساعت کافیه آنلاین بشی و در برنامه علامت ⚡️رو ضربه بزنی تا دوباره فعال بشه و این کار هر ۲۴ ساعت یکبار حتما باید تکرار بشه و فراموش نکنیم چون استخراج ارز قطع میشه.

لینک دانلود مستقیم از گوگل پلی:

https://play.google.com/store/apps/details?id=com.blockchainvault

افزودن دیدگاه جدید